收益达标即退场?南通投资者遭遇银行理财“提前止盈”的喜与忧

“原本买的3年期理财,才8个月就被通知提前终止,收益稳稳拿到手,可钱回来后却犯了难——想找款

记者查询了解到,近期多家银行理财子公司密集发布产品提前终止公告。数据显示,今年以来,包括提前止盈在内的提前退场的理财产品已超600款,明显高于去年同期。在低利率与资产荒叠加的当下,这场“止盈潮”让南通投资者陷入“落袋为安却无处可去”的两难境地,喜的是收益锁定、风险降低,忧的是资金闲置、再投资无门。

喜:提前落袋为安,稳稳锁定确定性收益

“没想到买理财还能‘早退’,不仅没亏钱,年化收益还比预期略高,太惊喜了。”市民陈先生看着到账的理财本息,语气里满是欣慰。今年年初,他购入一款2年期固收类理财,仅运作几个月就因触发止盈线提前终止,顺利拿到本金与收益。

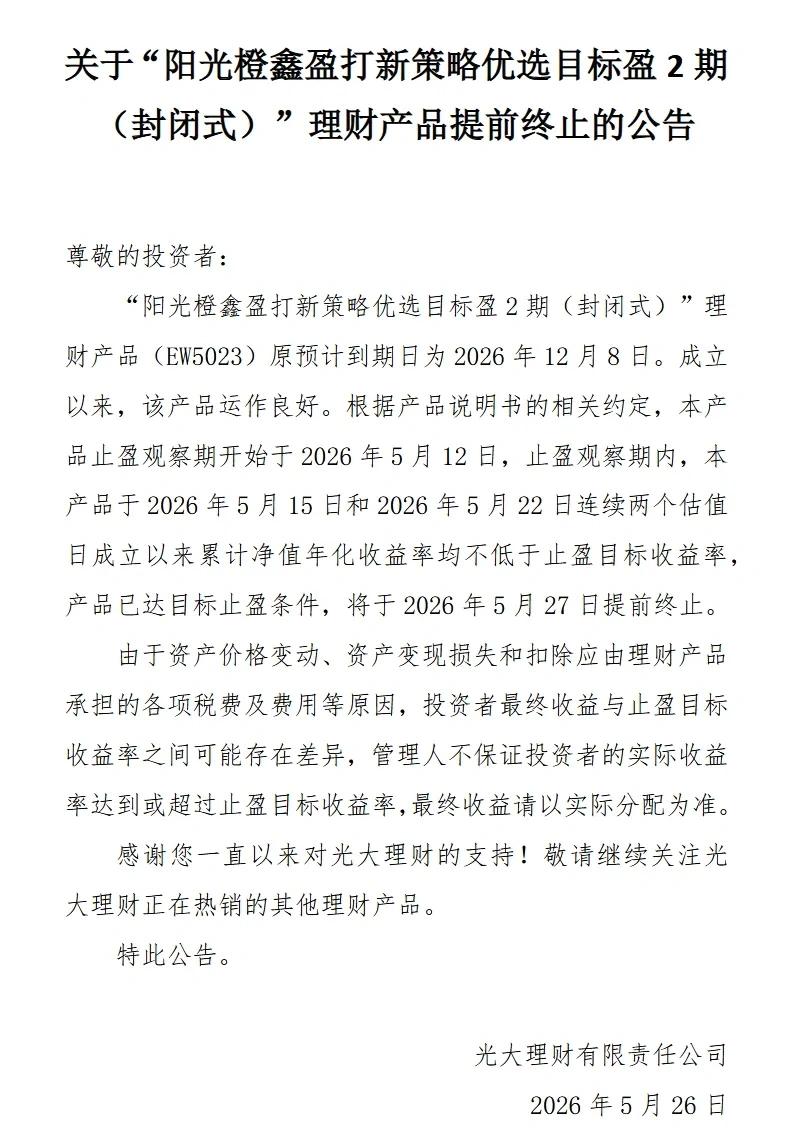

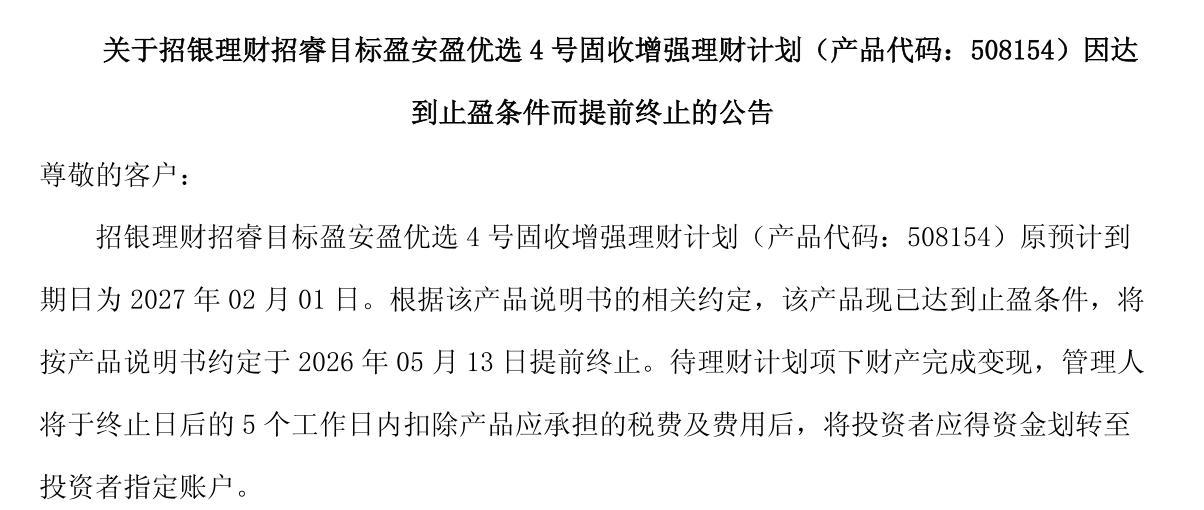

记者查询发现,5月以来,招银理财、光大理财、华夏理财、苏银理财等多家头部银行理财公司密集发布公告,批量提前终止存续期理财产品。据行业不完全统计,仅5月上旬,业内提前终止的理财产品数量已超80款。“这是当前理财公司市场化运作的常规操作。”我市相关业内人士表示,目前多数银行理财产品嵌入市场化止盈条款,当产品净值、累计收益达到预设目标后,管理人将按照约定提前终止产品,为投资者锁定确定性收益。

对部分风险偏好保守的南通投资者而言,提前止盈的利好十分实在。一方面,收益提前锁定,规避波动风险。当前市场利率下行、债市波动加剧,提前止盈能将账面浮盈转化为实际收益,避免后续行情回调导致收益缩水,相当于给收益装上“安全阀”。另一方面,资金回笼提速,掌握配置主动权。南通居民向来偏爱稳健投资,资金多为养老、子女教育等长期储备,提前回款让资金更灵活,可根据市场变化重新规划。

此外从披露的公告来看,此轮提前终止的理财产品,除部分触发止盈条件以外,还有部分理财计划因份额规模持续不达标完成提前清盘。我市相关业内人士表示,部分产品受市场资金流动、投资者赎回行为影响,存续规模持续走低,不仅摊薄投资收益,还导致单位运营成本大幅上升,收益无法覆盖运作成本,机构选择提前终止,是规避系统性损耗、维护投资者权益的负责任举措。

忧:资金闲置遇“资产荒”,再投资陷入两难

欢喜过后,更多南通投资者面临现实难题:提前回款的资金躺在账户上,难以找到收益、风险匹配的替代产品,陷入“有钱难投”的空窗期。“理财提前终止后,几十万元的资金闲了快一个月,不管是活期利率还是存定期的利率,都跟之前理财收益没法比。”市民张女士无奈地说,她近段时间一直在各家银行APP上观察低风险理财,不仅收益率不高,且额度还紧张,很难买到合适的产品。

南通居民风险偏好整体保守,资金长期集中于定存、国债、低风险理财等领域。近期理财集中止盈后,大量资金回流却无处安放,“再投资难”痛点愈发突出。记者走访南通多家银行网点了解到,不少市民直接将理财回款转为3年期定存,尽管利率不高,仍坦言“图个放心”。

这场“止盈潮”的背后,是低利率环境下的资产荒困境。业内人士分析,2025年我国理财产品平均收益率仅1.98%,创历史新低,优质固收资产供给稀缺,银行理财难以找到能覆盖基准收益的标的。当前止盈线普遍设定在3%以下,看似保守,实则是理财公司对市场现实的理性判断。同时,监管强调理财“达标率”,倒逼机构压低基准、主动止盈,避免后续收益不及预期。

对南通投资者而言,“涨即止盈、亏无举措”的机制也引发不满。有投资者吐槽,产品盈利就快速退场,错失后续增值空间;一旦亏损却很少有补救措施,感觉“规则不对称”。更关键的是,资金空窗期拉长,再投资收益下滑,直接拉低家庭整体资产回报,与长期理财规划相悖。

破局:理性看待止盈机制,精准应对资金空窗期

面对理财提前退场常态化,南通银行机构资深理财经理建议,投资者需理性看待止盈规则,跳出“只看收益不看规则”的误区,同时做好资金衔接规划,在低利率时代守住收益、规避风险。

读懂止盈条款,选购产品“挑明白”。投资者购买含止盈条款的理财时,需重点关注三大核心:一是止盈阈值,优先选择目标收益合理、不盲目追高的产品;二是运作周期,兼顾流动性与收益,避免过长封闭期导致资金过度锁定;三是底层资产,优先投向高评级债券、同业存单等稳健标的的产品,远离投向不明、风险模糊的品种。

衔接资金空窗,配置“稳字当头”。针对提前回款资金,可采取“阶梯配置+灵活备选”策略:短期闲置资金可放入现金管理类理财等,随时可赎回;中期资金可配置3年期大额存单、储蓄国债,保本保息、收益高于定存;长期资金可少量配置“固收+”理财,兼顾稳健与收益。

平衡风险预期,摒弃“高收益幻想”。资管新规后,理财打破刚性兑付,“保本高收益”已不存在。南通投资者需适配低利率新常态,接受稳健收益的现实,避免盲目追逐“伪高收益”产品,远离非法集资陷阱。同时,可采取“分散配置”策略,将资金分投不同银行、不同类型产品,单一银行投资不超过50万元,兼顾安全与灵活。

“理财产品提前止盈是市场环境变化的缩影,对南通投资者而言,既是锁定收益的机遇,也是调整配置的契机。”南通金融业内人士表示,低利率与资产荒短期内难以逆转,投资者需摒弃“旧思维”,以理性心态看待收益波动,以稳健策略做好资金管理,才能在市场变局中守护好“钱袋子”。