民国时期南通“苛捐杂税”知多少

□顾建国

清朝自雍正年间实行“摊丁入亩”制度后,其税制基本保持不变。民国初期,主要沿用清末旧税制,“民国万税”是人们对民国时期税制繁杂、苛捐杂税众多的一种形象描述。

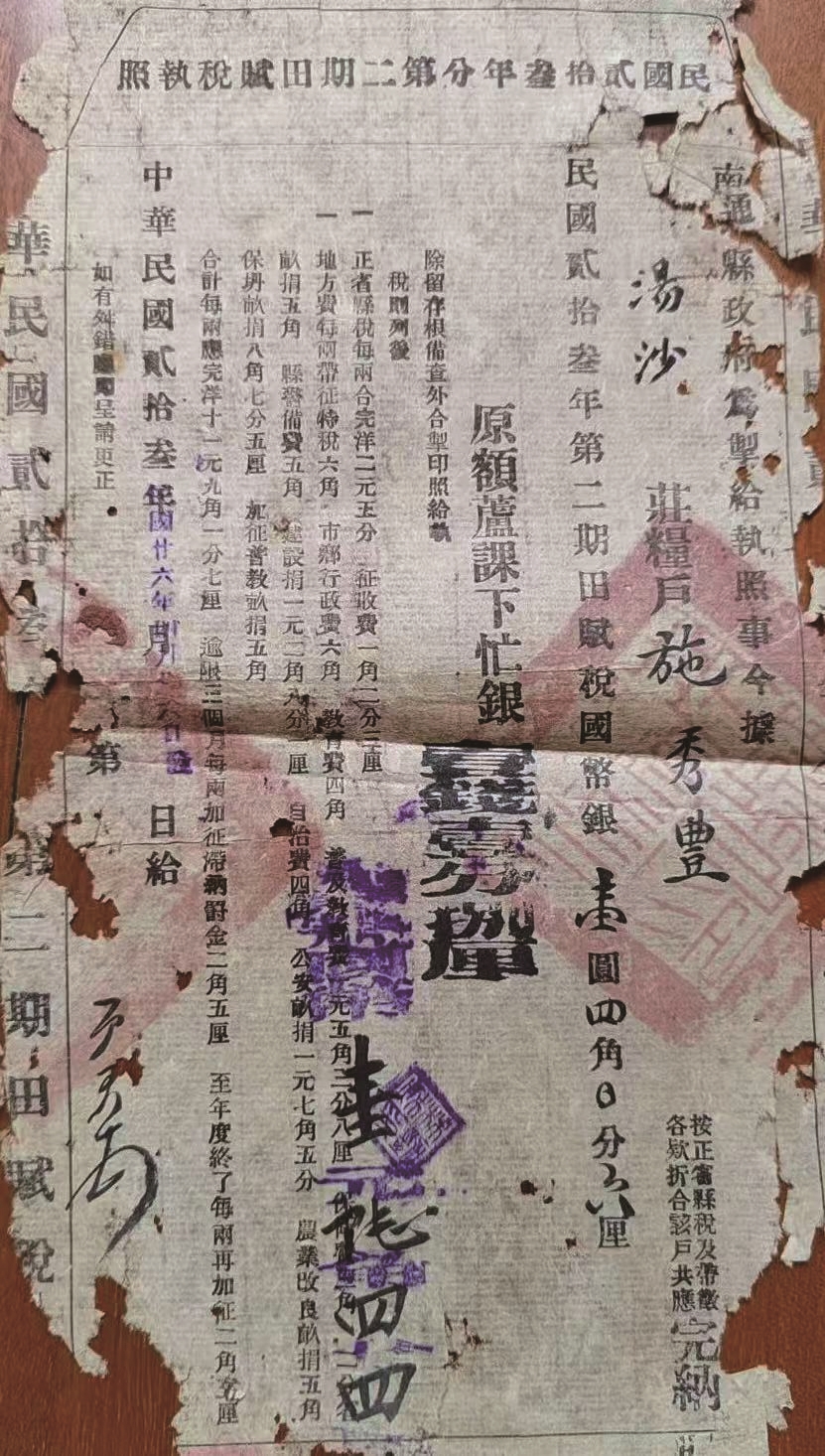

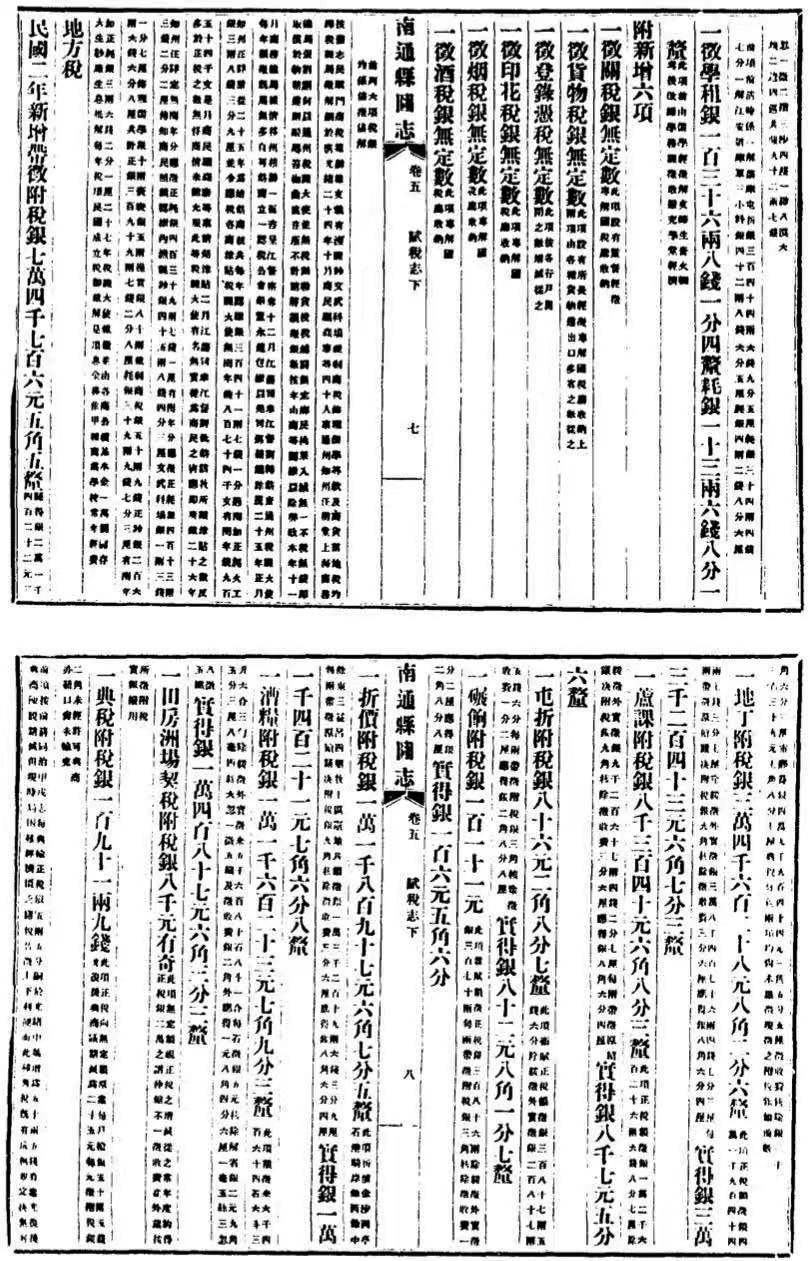

左起:民国二十三年(1934)南通县政府向汤沙庄(后为新开乡)粮户征收第二期田赋税执照,民国《南通县图志》卷五“杂办赋税”截图。

清末及民国时期税制的特点

要理解这一概念,请随笔者走近清末和民国,先了解一下这一特殊时期的税制。

清朝末年,因内忧外患,统治者再无心进行改革,其税制一直维持不变。

民国时期,具体要分两个阶段来叙述:

(一)北洋政府时期(1912—1928)。此时期主要沿用清末税制,同时也进行了一些整理和改革。如对田赋进行整顿,试图规范征收;开征印花税等新税种。但由于政局动荡、地方割据,税收管理混乱,中央财政收入匮乏。

(二)南京国民政府时期(1927—1948)。前期进行了一系列税制改革,统一全国财政,建立起国家税和地方税的分税体系;裁撤厘金,开征统税,对卷烟、棉纱、火柴等商品征收统一的货物税,促进了商品流通;改革关税,提高进口税率,增加了财政收入,在一定程度上保护了民族工业。后期由于战乱频发,政府财政支出剧增,税收负担不断加重,除了正常税收外,还开征了许多临时性的捐税,如战时消费税、遗产税等;同时,通货膨胀严重,导致实际税负不断变化,民众生活困苦;此外,地方政府也随意增设各种杂税,使得“民国万税”的现象愈发突出,百姓不堪重负,社会矛盾加剧。

有哪些“苛捐杂税”

民国《南通县图志》为民国初年张謇等主持编纂的地方志,记述的多为清光绪、宣统及民国初通州发生的事件。其“赋税志”部分亦主要涉及清末及民国初期。因此,翻阅民国《南通县图志》“赋税志”,即可了解清末及民国初年南通地区的税收状况。同时结合一些实物资料,可窥民国时期税制全貌。

清末及民国时期,南通地区主要有国省税和地方税,具体如下:

(一)田赋(丁漕或漕米)及芦课忙银,为皇粮国税

据民国《南通县图志》卷五“赋税志”记载,清末通州实行新政的同时,张詧、张謇兄弟俩,在“清光绪三十三四年间,延师教成测绘人事,测绘图成,知南通城镇、廛市、宅庐、坟墓、道路、河渠所占地之数,知实地可田之数、与田田彼此之分界”。前后用了近五年时间,绘成十分珍贵的清宣统《通州水陆道里详图》。此次测绘清量,摸清了南通县的土地面积,“国家岁征之赋”有据矣。

“南通县地芦则壤”,即在南通县,有多少应征税的耕地和沙地?凡能种庄稼和生长芦荻等新淤沙地都须征税或升课征税。民国元年,南通县核计田地(含沙地)10495顷多。

南通县在征收田赋时,仍沿用清时对田地进行的分级分类办法,具体为:民田分民上田、民中田、民下田,附灶渔田分上、中、下田,优免祖灶香火田(祭祀)亦分上、中、下田;另外,还包括归并海门乡中民田、灶田,划归崇明县的上田、荡田及划归昭文县地等。

民国二十三年(1934)南通县政府向汤沙庄(后为新开乡)粮户征收田赋税等的图片(见图)显示,此为南通县政府向汤沙庄粮户征收民国二十三年(1934)第二期的田赋税,及原额芦课下忙银,再加上征收费的税票。

在税票上,征收所明确告知纳税人“税则”(如今之《税收征收管理法》),除征收正省县税外,还要收取征收费。告知收取地方费的同时,还要征特税、市乡行政费、教育费、普及教育费、保卫费、省亩捐、县警备费、建设捐、自治费、公安亩捐、农业改良亩捐、保坍亩捐、加征普教亩捐等。最后,还告知纳税人“逾限三个月每两加征滞纳罚金二角五厘”,至年度终了(未缴纳的),“每两再加征二角五厘”的滞纳罚金。由此可见,民国时南通的税费种类可谓繁多且严苛,称之“苛捐杂税”并不为过。

(二)杂办赋税

清末及民国时,杂办赋税征收之数已包括于正杂各税中。

南通县的国税旧额杂办赋税款目有:牙饷、碾饷、簖基银(对沿河簖罾征收)、牧马草场田租、公庄籽粒银、蔴膠饷(蔴丝、动物皮毛)、田房税等。

国税旧额杂税卫赋有:牙税(对牙科诊所征收)、牛驴税、海门乡洲场税、卫赋(军饷)、学租。另新增六项:关税、货物税、登凭税(此项按各行户开闭之数增减从之,如今之税务登记)、印花税、烟税、酒税等。

另据民国《海门县图志》卷十“赋税志”记载,民国时,海门县的国省税除田赋外,还包括货物税、印花税、典税(典当铺)、牙税、契税、屠宰税、营业税、烟酒税、房税、统税等。

南通县的地方税(附税):民国二年新增带征附税,有地丁附税、芦课附税、屯折(卫赋)附税、碾饷附税、折价(对原金沙、吕四等七盐场等灶地进行折价)附税、漕粮附税、田房洲场契税附税、典税附税、牙税附税、蔴膠附税、簖基附税、草场附税;

特税:民国二年厘定特税,有花布三厘、纱厘、木厘、箔捐(祭祀用纸箔)、油坊捐、酒捐、鱼捐等,对典当铺计征典铺月捐、典铺月费及典铺架本息捐;

厘税:土产花布厘税。

另据《海门县图志》卷十“赋税志·地方税”记载,民国时海门县的地方税种类更加繁多,具体有:忙漕(田赋)附税、牙帖附税、田房契附税、屠宰税附税、鱼筹捐、轧车捐、花布二三厘、路庄折篮捐(海门县每庄纳银十圆为自治教育经费)、中资捐(清季兴学,充学务经费)、船照捐、忙漕滞纳罚金、轮船租港金、茧捐、纱捐、锡箔捐、盐斤加价(每斤盐带征半厘为教育费)、契税建设捐、牙帖建设捐、屠宰建设捐、汽车捐、自由车捐、黄包车捐、房警捐、旅店捐、茶捐、清道捐、闸捐、串捐、轮船搭客捐、地方亩捐、教育亩捐、筑路亩捐、农业改良亩捐、户籍亩捐、财务亩捐、保卫亩捐、省亩捐、防务费、清丈费等各种名目的苛捐杂税。

又据1986年版《马塘镇志》记载,民国二十九年(1940),国民党如皋县政府假借抗日名义,乱征捐税,设置了保卫团捐、壮丁捐、育婴捐、防疫捐、米草捐、席子捐、被单捐、洋烛捐等,捐税名目令人瞠目。

(三)盐课

提到南通的税收,不能不谈盐课(即盐税)。

历代国家财政收入,田赋而外,盐课为大宗。所谓“天下之赋,盐利居半”,盐课为历代国库收入的重要来源。

古代南通自汉唐时期开始成陆以来,因沿海及各大沙洲的海水平浅,含盐度较高,且为半日潮,利于盐业生产。自唐代开始,南通境内盐业兴起。宋、元、明至清乾隆、嘉庆年间,南通沿海的盐业持续兴盛,境内出现了石港、西亭、金沙、余西、余中、余东、吕四等南7盐场及马塘、掘港、丰利、栟茶、角斜等北5盐场,共计12盐场。明洪武二十五年(1392),两淮各盐场均设盐课司(相当于今天的税务所),专司盐课征收。通境12场的盐课,约占当时两淮30场盐课总额的三成以上。

清道光、咸丰以后,因海岸线东退,南通盐业开始盛极而衰。

民国元年(1912),两淮盐政总理张謇因金沙、石港两场不再产盐,遂将征收额度分加于吕四、掘港两场,并裁汰金沙、石港两场。同时,将余西场并入余东场,改名余中场;丰利场并入掘港场,取名丰掘场;栟茶场并入角斜场,取名栟角场;吕四场因盐产尚丰,独立如旧。此四场各设场署,并设场长,掌管产制贮藏、监督捆运、征收场课、指挥场警等事宜。所征盐课尽归国库,为国税收入。

民国时期的税制在一定程度上反映了当时政治、经济的不稳定和混乱,税收制度的不完善和不合理,也对社会经济的发展产生了较大的阻碍作用。在此大环境下,南通地区的税负也显繁重,百姓生活苦不堪言。